|

Presupuesto del TSC equivale apenas L. 14 de cada L. 10,000 que gasta el gobierno. |

|

Inversión de Honduras en ente fiscalizador entre los más bajos de Centroamérica; Panamá gasta 16 veces más y tiene cinco veces la cantidad de auditores que tiene Honduras. |

|

Auditorias de la TSC cubren menos de la mitad del gasto público. Entes descentralizados, municipalidades y fideicomisos operan sin supervisión del TSC. |

|

Proceso de pliegos de responsabilidad dura más de 6 años y la mayoría son por montos pequeños. |

|

En 8 años Honduras solo ha judicializado 10 casos de enriquecimiento ilícito. Constitución de la República deja “secuestrada” en manos de la TSC el poder de perseguir este delito. |

Si los nuevos magistrados del Tribunal Superior de Cuentas (TSC) quieren lograr que su institución recobre legitimidad y logre golpes reales contra la corrupción, tienen un trabajo grande por delante. Así indica un estudio recién presentado por la Asociación para una Sociedad más Justa, titulado Veeduría Ciudadana al Tribunal Superior de Cuentas 2009-2016. El estudio analiza el TSC basado en cuatro indicadores de impacto: Capacidad para darle seguimiento a las recomendaciones de auditoría externa; gestión de pliegos de responsabilidad; determinación del enriquecimiento ilícito y transparencia en el acceso de la información. Sus autores argumentan que al revisar el estado actual de estos factores, “el panorama para el TSC no se vislumbra alentador”.

El TSC no es el único ente estatal orientado a la transparencia que opera en forma débil y precaria; por ejemplo, las condiciones actuales de la ONADICI y ONCAE también distan mucho de sus funciones ideales. Sin embargo, por ley el TSC ocupa un lugar mucho más central en el combate de la corrupción y los ilícitos financieros, y por eso su fracaso hasta el momento es aún más preocupante.

Constitucionalmente el TSC es el rector del sistema fiscalizador de los fondos y recursos que administran prácticamente todas las instituciones del Estado: los tres poderes del estado, las instituciones descentralizadas y desconcentradas, los bancos estatales o mixtos, las municipalidades y la Comisión de Bancos y Seguros, entre otros. Sin embargo, según la ASJ este organismo presenta muchas limitaciones que se derivan del poco presupuesto y de la carencia de un marco legal que le permita reducir el riesgo a la corrupción pública.

Presupuesto del TSC es bajo, pero no justifica todas sus deficiencias

“El panorama para el TSC no se vislumbra alentador”, indica el estudio de la ASJ. El estudio indica que el presupuesto anual del TSC comprende apenas el 0.14% del presupuesto del Estado, y solo cuenta con 240 auditores para fiscalizar el manejo de los recursos públicos en toda la nación.

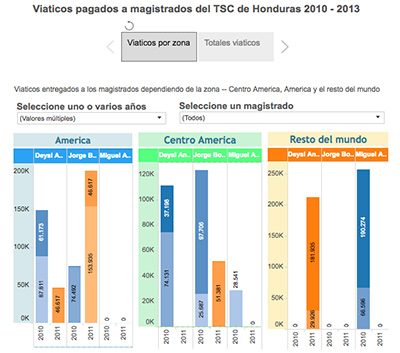

Herramienta elaborada por Revistazo en el 2015, muestra los viaticos pagados a los magistrados del 2010 – 2013 // clic en la imagen para interactuar.

Elaborado por Revistazo. ver investigación completa aquí |

Pero vale mencionar que no todo obedece a la poca asignación presupuestaria. Por un lado, el estudio indica que muchos de los auditores del TSC no tienen la capacitación necesaria para realizar bien su trabajo. Y por otro lado, investigaciones de Revistazo han dejado al descubierto como los magistrados anteriores de la TSC utilizaron su presupuesto para fines poco relevantes al combate de la corrupción. En mayo de 2015 Revistazo publicó una investigación que detalla innumerables viajes con jugosos viáticos que realizaron a diversas partes del mundo los magistrados y funcionarios de confianza de la gestión anterior. Hubo ocasiones donde la asignación diaria por persona fue de 23 mil lempiras, el equivalente a más de tres meses de salario de un operario de la maquila.

Prácticas obsoletas, personal insuficiente

En materia de transparencia, el estudio de la ASJ detalla que el TSC carece de buenas prácticas para el manejo de la información y que además, por no contar con un sistema de digitalización de los expedientes, sus registros son vulnerables al extravió y adulteración. El ente regulador tampoco cuenta con la capacidad para auditar los fideicomisos públicos y el financiamientode las campañas de los partidos políticos.

En el 2016, el TSC mantuvo una planilla de 649 empleados—575 permanentes y 74 de contrato temporal. Entre los permanentes están los 243 auditores, destinados a revisar el manejo de los recursos de toda la institucionalidad pública del país. En su estudio, la ASJ determina que solo el 37.44% de las personas que laboran en el TSC realizan trabajos de auditoria. El resto se encuentra asignado a otras dependencias y eso explica la demora hasta de un año para investigar una denuncia por enriquecimiento ilícito.

Y estas 243 auditores deben asegurar el control financiero de 105 entidades al nivel del Gobierno Central y a eso súmele las 298 municipalidades y todas las instituciones descentralizadas, las desconcentradas que mantiene Estado y las mixtas.

Organismos descentralizados son aquellos que no dependen jerárquicamente del gobierno porque tienen ciertas competencias y facultades autónomas, como el Banco central de Honduras, Hondutel y la ENEE entre otros. Y los desconcentrados forman parte de la centralización administrativa cuyas atribuciones o competencia la ejercen en forma regional, como el Fondo Social de la Vivienda (FOSOVI), el Instituto de la Propiedad (IP) y el Programa de asignación Familiar (PRAF), entre otros. En las mixtas se incluyen todas las Asociaciones público privadas que manejan fideicomisos para la construcción de carreteras, dispensación de medicinas y otras.

Gráficas comparativas con otros entes fiscalizadores superiores de Centro America. |

Deben certificar a los auditores

Y “no solamente está en el número de auditores con que cuenta, sino también en sus capacidades técnicas y conocimientos jurídicos del entorno administrativo que audita”, expresa el informe, refiriéndose al Diagnóstico sobre Procesos y Prácticas de Auditoría Gubernamental que elaboró el BID en el 2013 que crítica las limitaciones de personal preparado para realizar los diferentes tipos de control.

Por tal razón, la ASJ recomienda en su informe que el TSC ponga en práctica un mecanismo de certificación para los auditores como parte de su modernización. “Para ser auditor del TSC, ya sea por acuerdo o contrato, debe haber superado pruebas de conocimientos y de confianza para poder auditar instituciones del Estado o investigar empleados”, detalla la investigación que además les suplica a las autoridades crear la escuela de auditoria gubernamental que brinde capacitación técnica en las nuevas modalidades.

Pliegos de responsabilidad generan más gasto de lo que recuperan

Asimismo insta revisar el modelo de trabajo en la Dirección de Municipalidades orientando esfuerzos a la construcción de capacidades de gestión y de equipos que inspeccionen recurrentemente las administraciones locales. Eso debido a que seis de cada 10 responsabilidades que notifica el TSC son impugnadas y del resto, un alto porcentaje se diluye por la falta de controles y el débil papel que juegan los auditores en la sustentación de la prueba, pese al alto costo que tiene emitir un pliego de responsabilidades.

La ASJ asegura que por cada pliego de responsabilidad que notifica el TSC el Estado eroga 82,639.44 lempiras. Según el análisis de ASJ, el TSC se demora un promedio de 6 años con 5 meses en su gestión hasta que remite el pliego a la Procuraduría General de la República (PGR).

El problema se da porque la legislación tampoco le establece plazos concretos para la remisión de los expedientes a otras instancias.

TSC tiene un historial raquítico en perseguir el enriquecimiento ilícito

De acuerdo con la Ley, se presume que un funcionario se ha enriquecido ilícito cuando el aumento de su capital es notablemente superior al que normalmente hubiere podido acumular en virtud de los sueldos percibidos legalmente.

Sin embargo, en Honduras son muchos los señalamientos de funcionarios que supuestamente han incurrido en delito, pero los resultados en cuanto a investigación y judicialización son pobres, debido a la débil participación del TSC en la determinación del ilícito.

{kind=link}