- Inicio

- Rayos X

- Cuidados intensivos

La caida y resucitacion del IHSS

- Epidemia

11 crimenes claves

- Tratamiento

Esfuerzos para arreglar el daño

- Consulta externa

- Haz tu denuncia

- Acerca De |||

El Instituto Hondureño del Seguro Social es un sistema de hospitales que están al servicio de trabajadores empleados, en su mayoría en el sector formal. Sin embargo, también ofrece un sistema de subsidios por incapacidades para enfermedades, accidentes o maternidad, así como un escaso plan de pensiones.

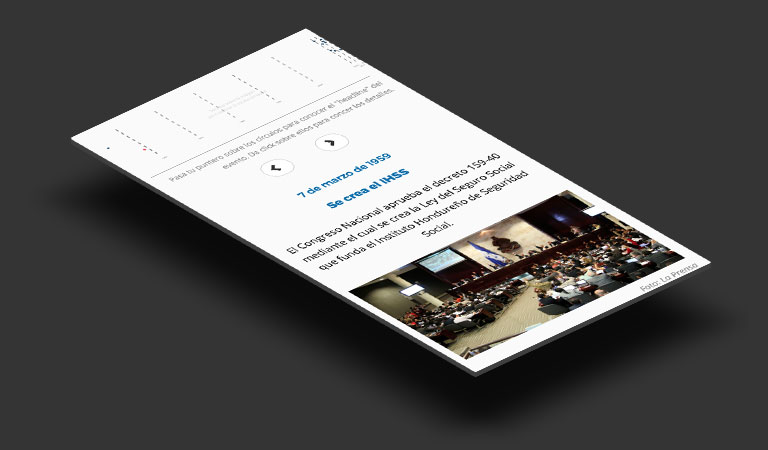

El Instituto Hondureño de Seguridad Social (IHSS) fue creado mediante el Decreto 140 del 19 de mayo de 1959 en el gobierno del Ramón Villeda Morales, para garantizar el derecho al acceso a la salud y a otras de carácter de previsión. El IHSS comprende un sistema hospitalario, pero también juega un papel importante al regular cuándo un patrón debe permitir que un empleado reciba tiempos de descanso pagado por razones médicas (“incapacidades”), paga las pensiones a ciertos jubilados, y más. Junto con el Código de Trabajo, fue una de las grandes conquistas para los trabajadores hondureños, fruto del movimiento que generó la huelga de 1954, realizada por empleados de enclaves bananeros para exigir conquistas laborales. Aprende más sobre el IHSS:

La Ley de Seguro Social hace referencia a tres áreas principales de atención que cambiaron de nombre con la entrada en vigencia de la de la Ley Marco de Seguridad Social y que ahora forma parte de los cinco pilares del Sistema de Protección Social contemplados en esa normativa:

El Régimen de Seguro Atención a la Salud (primer pilar), antes conocido como Régimen de Enfermedad y Maternidad (EM), que consisten en atención hospitalaria de emergencia o ambulatoria por distintos tipo de dolencias y para lo cual se dispone de una reserva de medicinas para los respectivos tratamientos. Al igual que los afiliados, los pensionados o jubilados tiene derecho a este tipo de atención.

Este régimen contempla estas pensiones por invalidez y vejez:

Régimen del Seguro de Riesgos Profesionales (tercer pilar), cuyo nombre era Régimen de Riesgos Profesionales, que permite atención médica y hospitalaria en caso de sufrir un accidente en el trabajo o enfermedad derivada de la profesión.

Este régimen contempla:

Estas atenciones médicas y pensiones, están contempladas en la Ley del Seguro y Reglamento de Aplicación de la Ley del Seguro Social (Decreto No.193-1971).

Son beneficiarios de forma obligatoria de la cobertura del IHSS los trabajadores asalariados que prestan servicios a una empresa, empleados y funcionarios de instituciones centralizadas, descentralizadas y autónomas, jubilados pensionados por invalidez y quienes se dediquen a actividades deportivas pagadas.

También podrán afiliarse de forma voluntaria al IHSS los empleados domésticos, trabajadores a domicilio y miembros de organizaciones campesinas o por cooperativas, entre otros.

El Seguro Social es una institución que da atención médica y pago de pensiones mediante tres regímenes que tienen manejos financiero independiente.

El IHSS funciona con las aportaciones de los trabajadores, de los empleados y del gobierno y sufrirá una transformación en su modelo de atención con la Ley Marco de Protección Social, que incluye una modificación en la estructura administrativa.

La mayoría de los pensionados del Seguro Social reciben modestos pagos, algunos menores de 1,000 lempiras (US$45) mensuales, producto de lo bajo que cotizaron al sistema.

El IHSS fue creado en 1959, en el gobierno del presidente Ramón Villeda Bermúdez, lo que representó un hito en las conquistas laborales de los hondureños.

El Instituto Hondureño de Seguridad Social se sostiene a través de las cotizaciones del patrono, del trabajador y del gobierno, así como de las utilidades de inversiones, subsidios de parte del Estado y cobro de multas y recargos.

La ley permite que el IHSS reciba donaciones, pero en este renglón casi no ha recibido beneficios.

La actual ley del Seguro Social estableció una tabla de deducciones para aplicar las cotizaciones con un techo de 7,000 lempiras (US$378.6), pero este modelo fue modificado con la entrada en vigencia de la Ley Marco de Protección Social.

Ahora se cotiza al IHSS con base en otra tabla que toma como referencia el salario mínimo más alto, que en 2016 fue de 8,882.30 lempiras (US$378.6):

| Empresa | Trabajador | Estado | Total |

|---|---|---|---|

| 7% IHSS | 7% IHSS 3.5% IHSS | 1% IHSS | 8.5 % |

| 1.5 RAP* | 1.5% RAP* | 5% | |

| 8.5 % | 5% | 1% | 1% |

| Total de cotización: 14.5% Las cotizaciones van dirigidas a los tres regímenes o pilares de Seguro Atención a la Salud, Seguro de Previsión Social y Seguro de Riesgos Profesionales. | |||

La actual Ley del Seguro Social indica que el IHSS se rige por una junta directiva integrada por dos miembros propietarios en representación del Poder Ejecutivo, cuya titularidad recae en los secretarios Trabajo y Seguridad Social, y Salud.

Además, tres miembros propietarios en representación del Sector Empleador, nombrados por el Consejo Hondureño de la Empresa Privada (COHEP); tres miembros propietarios en representación del Sector Laboral, electos uno por cada una de las confederaciones de trabajadores legalmente reconocidas; y un miembro propietario en representación del Colegio Médico.

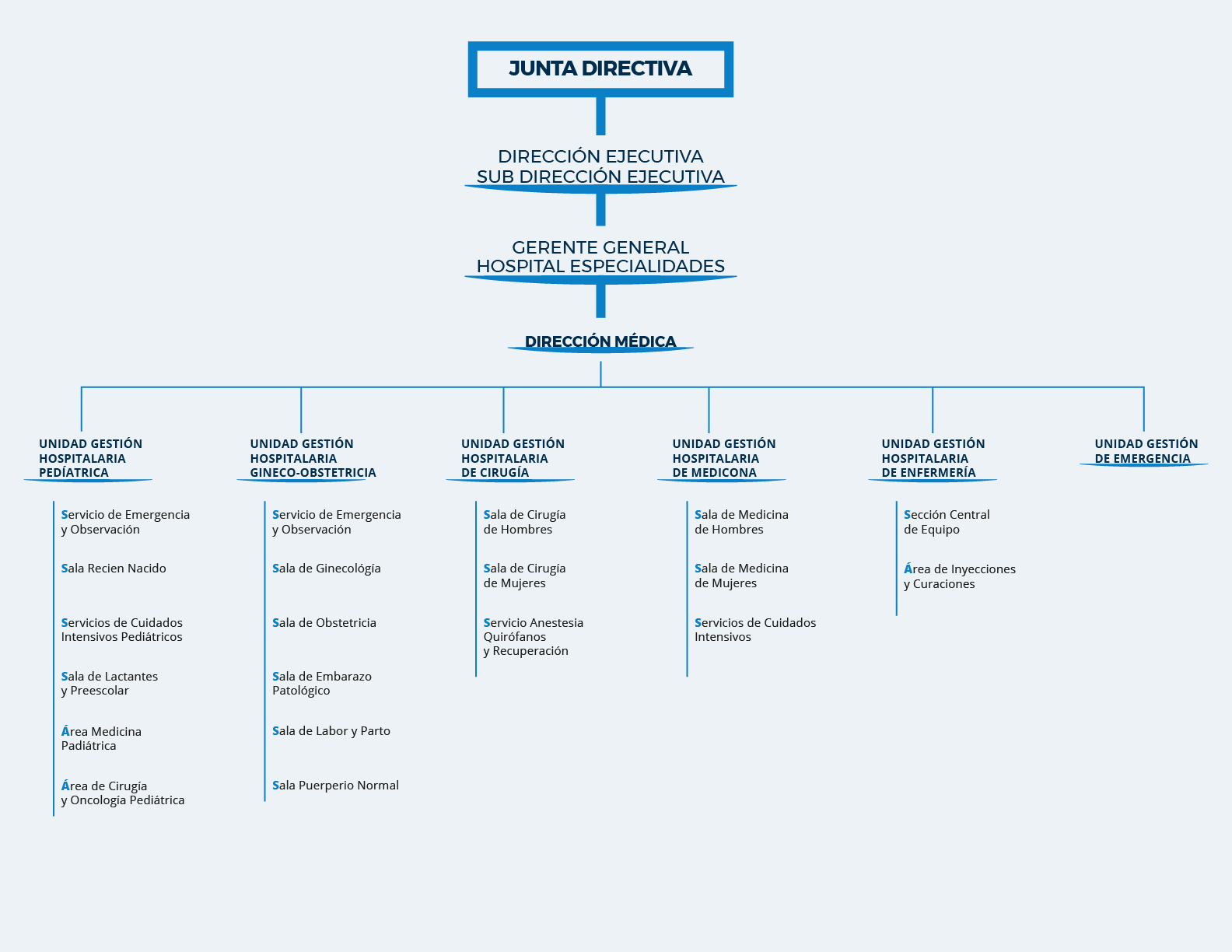

La ejecución de las políticas recaía en un director ejecutivo que era asistido por un subdirector, de acuerdo con el organigrama.

Pero esta estructura cambió, ahora el órgano de planificación, gestión y dirección del IHSS estará a cargo de cinco entes encabezados por el Consejo de Seguridad Social: Las funciones específicas del Consejo de Seguridad Social (CSS), del Directorio de Especialistas y de los Comités Técnicos serán definidas en la nueva ley del Seguro Social y sus reglamentos.

El Consejo de Seguridad Social estará conformado por tres representantes de las centrales obreras: Central General de Trabajadores (CGT), Confederación de Trabajadores de Honduras (CTH) y Confederación Unitaria de Trabajadores de Honduras (CUTH).

De igual manera, tres representantes por el Consejo Hondureño de la Empresa Privada (COHEP); tres representantes del gobierno; y dos representantes de los jubilados y pensionados del Instituto Hondureño de Seguridad Social.

El Colegio Médico de Honduras fue excluido de la estructura de gobierno del IHSS.

Por su lado, el Directorio de Especialistas estará integrado por tres miembros y es la dependencia superior de administración y ejecución, quienes deben ser seleccionados mediante concurso público.

El Seguro Social brinda atención en 22 zonas del país como el Distrito Central, Ojojona (Francisco Morazán), San Pedro Sula, Puerto Cortés, Choluteca, San Lorenzo, Juticalpa, Islas de la Bahía y Santa Rosa de Copán, entre otros.

Pero ahora, con la Ley Marco de Protección Social, se crea la Red de Servicios de Salud conformada por las unidades prestadoras de servicios del Instituto Hondureño de Seguridad Social.

El Seguro Social, para garantizar que exista una adecuada cobertura del nuevo esquema de previsión social, está autorizado a suscribir convenios con centros de atención del sector público o privado para incorporarlos a la nueva red de atención sanitaria. Estas se denominarán Administradoras de Servicios de Salud.

El IHSS certificará a entidades sanitarias privadas, públicas, mixtas o comunitarias que prestarán atención sanitaria en aplicación de la Ley Marco de Protección Social, por lo que la cobertura será mayor.

Las Administradoras de Servicio de Salud, a su vez, podrán subcontratar otras prestadoras de atención siempre y cuando sean avaladas por el IHSS.

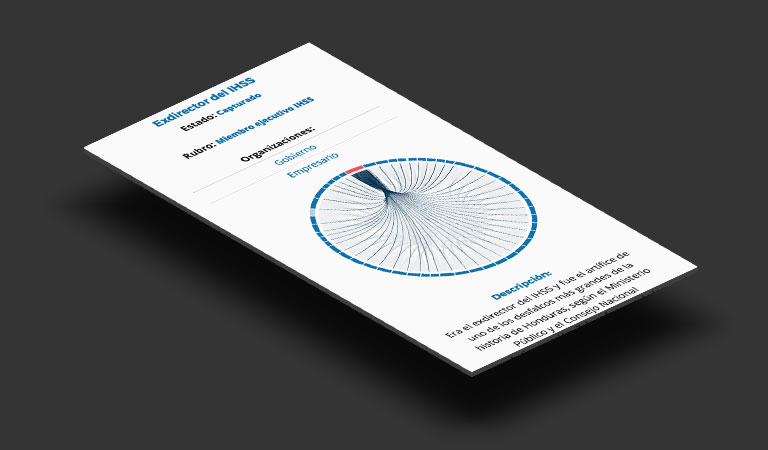

Ante la profunda crisis financiera que generaron diversos actos de corrupción cometidos al amparo del exdirector de la entidad, Mario Zelaya, durante su gestión de 2010 a 2014, el expresidente de la República, Porfirio Lobo Sosa, en Consejo de Ministros, mediante el decreto ejecutivo PCM-011-2014, del 17 de enero 2014, decretó nombrar la Comisión Interventora del Instituto Hondureño de Seguridad Social.

El decreto fue prorrogado por el Presidente Juan Orlando Hernández, y de momento la Comisión Interventora es el máximo órgano de poder del Seguro Social.

Richard Zablah, nombrado por esta comisión, ocupó hasta el 2017 el puesto de director interino.

El proceso de intervención en que se encuentra el Instituto Hondureño de Seguridad Social (IHSS) ha resultado ser una etapa de transición entre las funciones que le impone la Ley de Seguro Social y las que le definen la Ley Marco de Protección Social, aprobada en 2015.

Y la Ley Marco de Protección Social también establece la creación de una nueva Ley del Seguro Social, que no ha sido aprobada, con la que se afinarán, aún más, las atenciones que brindará el IHSS de cara al nuevo sistema de previsión social.

Mediante la Ley Marco de Protección Social se crea el Sistema Nacional de Salud, que será regido por la Secretaria de Salud, de acuerdo con las disposiciones de una normativa que se denominará Ley del Sistema Nacional de Salud.

El Sistema Nacional de Salud prevé una serie de prestaciones sanitarias que serán brindadas por el IHSS mediante el Régimen de Atención a la Salud.

El IHSS será el administrador del modelo de contribución (o pilar contributivo), que es el fondo de cotización para atención de enfermedad y maternidad.

El Seguro también será el administrador del Plan Pro Solidar, que consiste en un fondo para promover el aumento de afiliciaciones a este nuevo sistema de salud.

El fondo será financiado con el 20% de los cánones o tasas de concesiones otorgadas por el Estado después de la vigencia de la Ley Marco de Protección Social, así como del 50% de los ingresos que se generen por cancelación o vencimiento de exoneraciones fiscales, entre otros.

La Ley Marco de Protección Social impone, además, una deducción del 4% sobre el salario mínimo más alto que pagarán las empresas como reserva para garantizar el pago del 50% de las prestaciones laborales en caso de renuncia o despido. A este beneficio, que representa el cuarto pilar, se le llama Régimen del Seguro de Cobertura Laboral.

De igual manera, como quinto pilar establece un Piso de Protección Social que servirá para dar subsidios escolares y nutricionales a menores, entre otros.

Se creó adicionalmente el Pilar Complementario de Cuentas Individuales que destina una cotización para las denominadas Administradoras de Fondos de Pensiones y Cesantías (AFPC), que servirán para mejorar los pagos de pensiones que se otorgan mediante el Sistema de Invalidez, Vejez y Muerte del IHSS.

El trabajador y el empleado cotizarán 1.5% cada uno sobre el excedente del monto que se cotiza al IHSS. Ver la tabla ejemplo de cotización a las Administradoras de Fondos de Pensiones y Cesantías:

| Salario | Monto sobre el que cotiza al IHSS | Excedente | Aportación 1.5% patronal | Aportación 1.5% trabajador | Total aportación |

|---|---|---|---|---|---|

| L 25,000 | L 8,882.3 | 16,117.30 | L 241.76 | L 241.76 | L 483.52 |

La cobertura del saqueo al Instituto Hondureño de Seguridad Social está fragmentada en centenares de notas y miles de datos. Este especial facilita el seguimiento de cada faceta, los procesos, implicados, y es un recursos para que los ciudadanos puedan estar mejor informados sobre el caso que conmocionó a Honduras.